估计小公司都会异口同声说,费改对大公司有利,一哥说句公道话,大家都不容易,具体请看下面分析。

— 01 —

整体情况

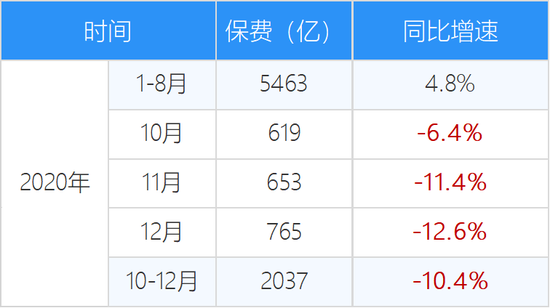

①

费改后,增速直降15个百分点,2020前8个月,车险同比增速4.8%,九月费改后,去年第四季度,同比负增长10.4%,直降15个百分点。

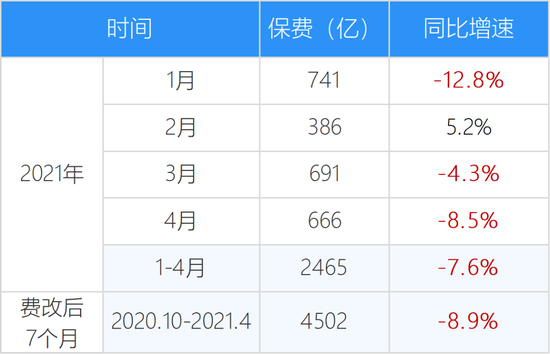

今年除2月外,每月都同比负增长(5月数据还没公布),前四月同比负增长7.6%,车改后个7个月,合计负增长8.9%。

说真心话,这是好事,挤掉水分,返佣少了,税负少了,更重要的是处理费用的负担轻了

这可是违规甚至违法的事情,大家耐心吧,待得今年九月后,车险就能恢复自然正增长了。

②

综合成本率还是稳住的,今年一季度综合成本率为98.4%比2019年同期100.03%(2020一季度受疫情影响,不比较),相比下降2个百分点,数据准不准先不说,至少说明综合赔付率没恶化。

— 02 —

大小保险公司PK

①

增速PK:大公司更受伤

大中型公司一季度增速对比

数据来源:同业交流数据

今年一季度,行业车险负增长6.2%,人保负增长6.7%,平安负增长8.8%,太保负增长7.0%,三大家更受伤,中型公司中,只有3家增速低于市场的,还主要是其它原因,大地财险(-15%),巡视组进驻对业绩影响肯定大,天安财险(-23%)接管中。

②

盈利能力PK

大公司更赚,小公司更亏

三大家承保利润率都上升了,小公司利润率基本都下降

大中型公司利润率对比

数据来源:同业交流数据

前十二家公司,只有三家承保盈利,其余都承保亏损,小公司是不是牺牲成本换取增长?

— 03—

行业变得更理性了

虽然保费萎缩,机构考核压力很大,但是赔付差的业务,保险公司依然不保,很多地区,营运车辆赔付率高,加钱都买不到保险,如今已经不是见保费眼开的年代了,保险公司变得更理性。

— 04—

总结:中小公司挑战更大

假设数据准确,那么结论是

保费降了,大公司更受伤

成本没升,中小公司升了

中小公司面临的挑战更大

好在行业更理性了,或许大家都能找到自己的出路,还做车险的伙伴们,咱们加起微信来,互通有无,共渡难关。