险资动向备受市场关注,财联社记者统计整理发现,近半个月以来险资调研了240只个股,重点关注了半导体、锂电以及消费电子三大板块,分别调研了13只半导体行业个股、7只锂电概念股以及17只消费电子相关个股。

具体来看,天齐锂业(106.780, 2.30, 2.20%)、兆易创新(161.020, -0.97, -0.60%)、中微公司(152.410, 0.43, 0.28%)、歌尔股份(47.620, -0.50, -1.04%)这几只个股最受关注。业内指出,中长期看国内基于半导体产业独立自主,未来将会有大量产业投资,前景广阔。近期锂电龙头纷纷扩产,行业景气度高,锂资源全球竞争白热化,战略属性加强。消费电子板块经过前期调整,估值吸引力逐渐显现。

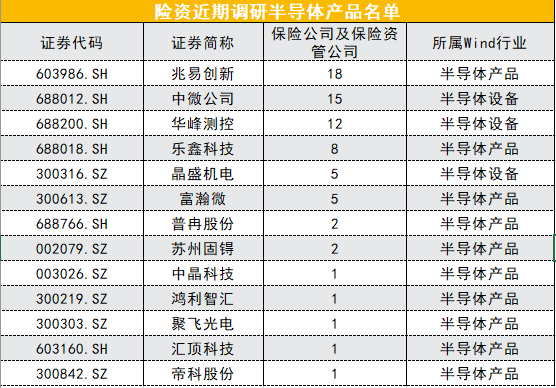

半导体行业相关个股受频繁调研

据财联社记者整理,近半个月以来保险公司及保险资管公司密集调研了兆易创新、中微公司、华峰测控(579.610, 6.61, 1.15%)、乐鑫科技(170.390, 1.07, 0.63%)、晶盛机电(77.320, -2.18, -2.74%)、富瀚微(149.070, 1.74, 1.18%)、普冉股份(407.990, 10.99, 2.77%)、苏州固锝(15.390, -0.15, -0.97%)、中晶科技(76.190, 3.02, 4.13%)、鸿利智汇(13.080, -0.48, -3.54%)、聚飞光电(5.890, -0.01, -0.17%)、汇顶科技(108.850, 0.56, 0.52%)、帝科股份(75.390, 1.49, 2.02%)在内的13家半导体行业个股。

其中,兆易创新、中微公司以及华峰测控三只个股最受欢迎。星矿数据显示,兆易创新在10月29日接受了多家机构的调研,并表示公司前三季度营业收入同比增长99.45%;净利润同比增长144.92%。据兆易创新预计,新的市场需求以及供应链本土化带来的需求持续存在。今年公司供应端非常紧张,到2022年还会持续。

某保险资管权益投资负责人对财联社记者表示,近期半导体大涨有两个因素,一是中长期来看,国内基于半导体产业的独立自主,未来将会有大量的产业投资,前景广阔。二是美国费城半导体指数近期一直大涨,带来的A股映射效应。

申港证券在研报中指出,全球半导体产业继续保持高景气度,国家大基金二期助推芯片国产化替代。规模超2000亿的大基金二期将撬动更广泛的社会资金进场,为集成电路行业带来更多资金和资源。

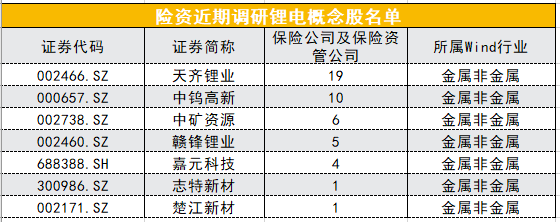

锂电龙头景气度高 天齐锂业最受关注

具体来看,近半个月以来保险公司及保险资管公司密集调研了包括天齐锂业、中钨高新(13.580, 0.06, 0.44%)、中矿资源(58.400, -0.50, -0.85%)、赣锋锂业(172.690, -2.61, -1.49%)、嘉元科技(147.900, 5.89, 4.15%)、志特新材(59.800, -3.63, -5.72%)、楚江新材(11.450, 0.29, 2.60%)在内的7只锂电概念相关个股。

华安证券(5.070, 0.01, 0.20%)在研报中表示,包括宁德时代(659.980, -0.82, -0.12%)、亿纬锂能(132.110, 0.60, 0.46%)在内的锂电龙头近期强势扩产,展现了锂电高景气度。锂资源全球竞争白热化,资源供需矛盾仍然紧张,战略属性加强。

华安证券还表示,从量的角度,建议关注具备全球竞争力市占率有望提升的细分行业龙头以及以磷酸铁锂和高镍为代表的高增速赛道;从利的角度,建议关注供需趋紧,利润率有望持续改善的环节及相关公司。

上述权益投资负责人也对财联社记者表示,天齐锂业是新能源汽车产业链上游,资源具有稀缺性。

歌尔股份等受关注 机构认为消费电子估值吸引力显现

据统计,除了半导体行业、锂电概念板块外,消费电子也是险资近期关注的重点。近半个月来,多家保险公司及保险资管公司密集调研了包括歌尔股份、联创电子(21.100, 0.02, 0.09%)、和而泰(23.740, 0.17, 0.72%)、京东方A(5.010, 0.02, 0.40%)、蓝思科技(21.500, -0.60, -2.71%)、电连技术(52.600, 0.76, 1.47%)、水晶光电(16.280, -0.24, -1.45%)、盈趣科技(31.690, 0.67, 2.16%)、TCL科技(6.230, 0.05, 0.81%)、领益智造(6.570, -0.10, -1.50%)、视源股份(77.030, -1.93, -2.44%)、宇瞳光学(37.240, 0.27, 0.73%)、东尼电子(34.760, 3.16, 10.00%)、龙磁科技(76.250, 4.65, 6.49%)、拓邦股份(14.160, -0.03, -0.21%)、隆利科技(28.330, -0.87, -2.98%)、东山精密(25.510, 0.04, 0.16%)在内的17只个股。

中信证券(25.520, 0.06, 0.24%)认为进入四季度,消费电子产业链有望环比改善,主要源于行业层面苹果手机新品自三季度开始拉货,四季度包括手表新品、耳机新品逐步发售,有望提振相关公司业绩;此外产业链层面元器件涨价趋缓,进一步减缓中游环节的成本压力,盈利能力有望恢复。

华泰证券(15.510, -0.02, -0.13%)表示,尽管消费电子板块公司第三季度业绩受外部环境影响表现不佳,但板块经过前期调整,目前市盈率、市净率处5年内25%低位,估值吸引力逐渐显现。

国信证券(11.070, 0.02, 0.18%)表示,在终端销售数据不佳、盈利能力走弱之际,长期建议深挖“先进制造全球化、消费升级国产化”这两大趋势下的投资机遇,考虑3C品牌竞争格局变迁和2021年中期业绩低基数效应,荣耀品牌的强势复苏、折叠屏的快速渗透及VR/AR的高增长是中期3C板块中具备超预期潜力的方向。